")

{kind=link}

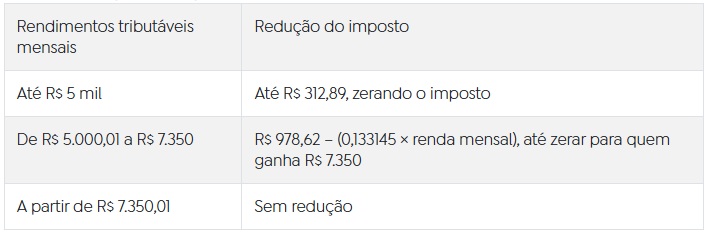

As novas regras do Imposto de Renda (IR) estão em vigor desde 1º de janeiro. A principal delas é a isenção de pagamento do imposto para aqueles que ganham até R$ 5 mil. Além disso, haverá redução progressiva do imposto para quem ganha entre R$ 5.0001 e R$ 7.350.

A tabela tradicional do IR permanece com os mesmos valores de 2025, a Receita Federal implementou redutores adicionais e novas tabelas de dedução que devem ser aplicadas simultaneamente. Na prática, essas medidas funcionam como um abatimento extra para garantir a desoneração das faixas inferiores.

Contribuintes com mais de uma fonte de renda (como dois empregos ou salário e aluguel) devem ficar atentos. Se a soma dos rendimentos ultrapassar R$ 5 mil, o imposto deverá ser complementado na declaração anual, mesmo que as fontes isoladas sejam isentas. A regra também se aplica ao 13º salário.

Para rendimentos acima de R$ 7.350 não há alteração e o cálculo segue integralmente a tabela tradicional.

Veja como ficou a tabela do IR

Tabela de isenção e redução do IR mensal

Tabela mensal do Imposto de Renda em 2026

Para rendas acima de R$ 7.350

Veja estes exemplos da Receita:

Exemplo 1: Alíquota Zero

João recebe salário bruto de R$ 3.036,00 em 02/01/2026. Sua única dedução permitida é a contribuição previdenciária no valor de R$ 257,73.

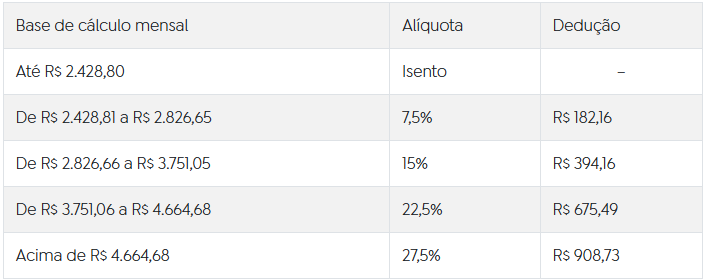

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado, ou seja, [R$ 3.036,00 – R$ 607,20 = R$ 2.428,00]. Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 1ª faixa da tabela, com alíquota de 0%.

Imposto sobre a Renda Retido na Fonte (IRRF)

R$ 2.428,00 x 0% (base de cálculo x alíquota) – R$ 0,00 (parcela a deduzir) = R$ 0,00

Exemplo 2: Renda abaixo até R$ 5.000,00

José recebe salário bruto de R$ 4.000,00 em 02/01/2026. Sua única dedução permitida é a contribuição previdenciária no valor de R$ 373,41.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado, ou seja, R$ 4.000,00 – R$ 607,20 = R$ 3.392,80. Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 3ª faixa da tabela, com alíquota de 15% (e parcela a deduzir de R$ 394,16).

Imposto sobre a Renda Retido na Fonte (IRRF)

R$ 3.392,80 x 15% (base de cálculo – alíquota) – R$ 394,16 (parcela a deduzir) = R$ 114,76

O valor está compreendido na 1ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do imposto no valor de até R$ 312,89 (de modo a que o imposto devido seja zero). Sendo assim:

Imposto sobre a Renda Retido na Fonte (IRRF) com Redução

R$ 114,76 (imposto devido) – R$ 114,76 (redução) = R$ 0,00

A dedução é limitada ao valor do imposto determinado com a tabela progressiva, no caso deste exemplo, ao valor de R$ 114,76.

Exemplo 3: Renda de R$ 5.000,00

Maria recebe salário bruto de R$ 5.000,00 em 02/01/2026. Sua única dedução permitida é a contribuição previdenciária no valor de R$ 509,60.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado, ou seja, R$ 5.000,00 – R$ 607,20 = R$ 4.392,80. Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 4ª faixa da tabela, com alíquota de 22,5% (e parcela a deduzir de R$675,49).

Imposto sobre a Renda Retido na Fonte (IRRF)

R$ 4.392,80 x 22,5% (base de cálculo x alíquota) – R$ 675,49 (parcela a deduzir) = R$ 312,89.

O valor está compreendido na 1ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do imposto no valor de até R$ 312,89 (de modo a que o imposto devido seja zero). Sendo assim:

Imposto sobre a Renda Retido na Fonte (IRRF) com Redução

R$ 312,89 (imposto devido) – R$ 312,89 (redução) = R$ 0,00

A dedução é limitada ao valor do imposto determinado com a tabela progressiva, no caso deste exemplo, ao valor de R$ 312,89.

Exemplo 4: Renda Acima de R$ 5.000,00 com Redução

Rita recebe salário bruto de R$ 6.000,00 em 02/01/2026. Sua única dedução permitida é a contribuição previdenciária no valor de R$ 649,60.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como o desconto simplificado mensal é menos vantajoso do que as deduções legais, a fonte pagadora deve considerar as deduções legais permitidas.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído das deduções legais permitidas, ou seja, R$ 6.000,00 – R$ 649,60 = R$ 5.350,40. Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 5ª faixa da tabela, com alíquota de 27,5% (e parcela a deduzir de R$ 908,73).

Vera recebe salário bruto de R$ 7.607,20 em 02/01/2026. Vera não possui nenhuma dedução legal permitida.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado mensal, ou seja, R$ 7.607,20 – R$ 607,20 = R$ 7.000,00. Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 5ª faixa da tabela, com alíquota de 27,5% (e parcela a deduzir de R$ 908,73).

Imposto sobre a Renda Retido na Fonte (IRRF)

R$ 7.000,00 x 27,5% (base de cálculo x alíquota) – R$ 908,73 (parcela a deduzir) = R$ 1.016,27.

Neste exemplo, o salário (rendimento tributável sujeito à incidência mensal) é superior ao valor de R$ 7.350,00, logo, não é permitida a redução prevista na tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, tendo em vista o disposto em sua 2ª faixa e no seu § 2º.

Importante observar que se utiliza nessa tabela de redução o valor do salário (R$ 7.607,20), e não o da base de cálculo (R$ 7,000,00).

Exemplo 5: Renda sem Redução

Vera recebe salário bruto de R$ 7.607,20 em 02/01/2026. Vera não possui nenhuma dedução legal permitida.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado mensal, ou seja, R$ 7.607,20 – R$ 607,20 = R$ 7.000,00. Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 5ª faixa da tabela, com alíquota de 27,5% (e parcela a deduzir de R$ 908,73).

Imposto sobre a Renda Retido na Fonte (IRRF)

R$ 7.000,00 x 27,5% (base de cálculo x alíquota) – R$ 908,73 (parcela a deduzir) = R$ 1.016,27.

Neste exemplo, o salário (rendimento tributável sujeito à incidência mensal) é superior ao valor de R$ 7.350,00, logo, não é permitida a redução prevista na tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, tendo em vista o disposto em sua 2ª faixa e no seu § 2º.

Importante observar que se utiliza nessa tabela de redução o valor do salário (R$ 7.607,20), e não o da base de cálculo (R$ 7,000,00).

O que muda na apuração anual do Imposto de Renda?

Além da tabela mensal, a Receita Federal também aplicará isenção e redução no cálculo anual do imposto:

- isenção anual para quem ganhar até R$ 60 mil em 2026;

- redução gradual do imposto para rendas entre R$ 60.000,01 e R$ 88,2 mil; acima desse valor, não há desconto adicional. O redutor anual é limitado ao imposto apurado, ou seja, não gera imposto negativo nem restituição automática extra.

Quando o contribuinte sentirá o efeito?

As alterações já incidem sobre os salários de janeiro, com impacto direto no bolso a partir do pagamento de fevereiro. No entanto, a consolidação desses valores ocorrerá apenas na Declaração de Ajuste Anual em 2027 (ano-calendário 2026).

Quem tem direito à isenção de IR?

- Passam a ficar livres da retenção na fonte todos os cidadãos com rendimentos de até R$ 5 mil, incluindo:

- Trabalhadores com carteira assinada (CLT);

- Servidores públicos;

- Aposentados e pensionistas do INSS ou regimes próprios.

Imposto mínimo para faixas mais altas de renda

Para compensar a perda de arrecadação, a reforma cria o Imposto de Renda da Pessoa Física Mínimo (IRPFM), voltado à alta renda:

- Renda anual acima de R$ 600 mil (R$ 50 mil/mês): entra na regra

- Alíquota progressiva de até 10%

- Renda acima de R$ 1,2 milhão por ano: alíquota mínima efetiva de 10%

Estimativa do governo: cerca de 141 mil contribuintes serão afetados.

O que entra no cálculo do IRPFM?

- salários;

- lucros e dividendos;

- rendimentos de aplicações financeiras tributáveis.

Em relação aos salários acima de R$ 50 mil por mês, essa fonte de renda gera desconto no IRPFM a pagar, mesmo incluída na base de cálculo. Isso porque o Imposto de Renda já foi descontado na fonte, com alíquota de 27,5%.

Ficam fora:

- poupança, Letras de Crédito Imobiliário (LCI), Letras de Crédito do Agronegócio (LCA), fundos imobiliários,

- Fiagro e outros investimentos incentivados;

- heranças e doações;

- indenizações por doença grave;

- ganhos de capital na venda de imóveis, exceto fora da bolsa;

- aluguéis atrasados

- valores recebidos acumuladamente, por meio de ações judiciais;

O imposto mínimo será apurado apenas a partir da declaração de 2027.

Tributação de dividendos

Outra novidade relevante é a tributação de dividendos na fonte:

- 10% de imposto retido sobre dividendos;

- apenas quando superarem R$ 50 mil por mês;

- valor pago por uma única empresa à pessoa física.

A maioria dos investidores não será afetada. A medida mira sócios e empresários que recebiam altos valores em dividendos, até então isentos.

O imposto retido poderá ser compensado na declaração anual.

Pontos de atenção

Dividendos relativos a lucros apurados até 2025 só permanecem isentos se a distribuição tiver sido aprovada até 31 de dezembro de 2025.

Especialistas alertam para possíveis questionamentos judiciais, por possível efeito retroativo da regra.

Quais deduções continuam valendo?

Nada muda nas principais deduções:

- dependentes: R$ 189,59 por mês;

- desconto simplificado mensal: até R$ 607,20;

- educação: até R$ 3.561,50 por pessoa ao ano;

- declaração anual: desconto simplificado de até R$ 17.640

*Com informações da Agência Brasil